A Origem dos Juros Abusivos

É muito comum ver muitos anúncios de empresas prometendo redução de juros abusivos em financiamento, e as promessas fortes, estão levando muitos consumidores terem muitos prejuízos financeiros.

A prática das financeiras de aplicar juros abusivos teve início nos anos de 2010 e 2012.

Essas grandes empresas, prometeram na época, reduzir juros abusivos de contratos realizados por financeiras, que muitas vezes estavam fora dos recomendados pelo Banco Central.

Nessa período, houve um número alto de processos vitoriosos, e os consumidores receberam de volta o dinheiro que pagaram a mais nos financiamentos.

Sim, isso de fato ocorreu!

Ademais, hoje as financeiras dificilmente aplicam esses juros indevidos, mas ainda cobram uma taxa de cadastro, que os juízes tem reconhecido como ilegal .

Normalmente, é uma taxa em torno de R$500,00 a R$ 800,00.

Portanto, essas empresas querem a todo custo entrar com processos e encontra muitos consumidores endividados que queiram reduzir suas despesas.

Importante dizer, que de acordo com a bolsa de valores, o financiamento de veículos cresceu 26% no primeiro semestre de 2021.

Segundo a mesma fonte, foram realizados 87 mil financiamentos durante o mês, um aumento de 64,5% comparado a junho de 2020, quando foram realizados 53 mil financiamentos. (matéria completa)

Isso significa que é um mercado altamente lucrativo!

Tanto é verdade, que podemos vê-los em propagandas TV , de rádio e nas redes sociais de forma diária.

Caso concreto do cliente que não teve redução de juros

A princípio vamos a um caso real de um cliente que nos procurou para que a gente explicasse o porquê ele não teve benefício financeiro em um processo de revisão de financiamento, que entrou por meio dessas empresas.

Neste exemplo: José recebeu a promessa de redução em 30% o valor de suas parcelas de financiamento do veículo adquirido.

Pois bem.

Mas… para José ter essa redução deveria pagar a essa empresa, o valor de R $835,00 para entrar com o processo, e mais um valor de R $194,72, de despesas judiciais.

Sendo assim, José gastou inicialmente o valor de R $1029,72, e o fez na esperança de ver sua parcelas reduzirem.

Contudo, o Juiz entendeu que não houve juros abusivos, e entendeu apenas a ilegalidade de duas taxas que somadas dariam o valor de R$ 1.300,00.

Portanto, José gastou com o processo o valor de R $1629,72, e ganhou R $1.300,00, logo um prejuízo de R$ 329,70.

Do mesmo modo que está ocorrendo com José está ocorrendo com milhares de pessoas!

De fato, os consumidores estão acreditando que essas empresas podem diminuir as parcelas de seus financiamentos, mas estão tendo prejuízos.

Nessa situação, nosso cliente não teve benefício financeiro com processo.

Cuidado com a exigência de certidões indevidas!

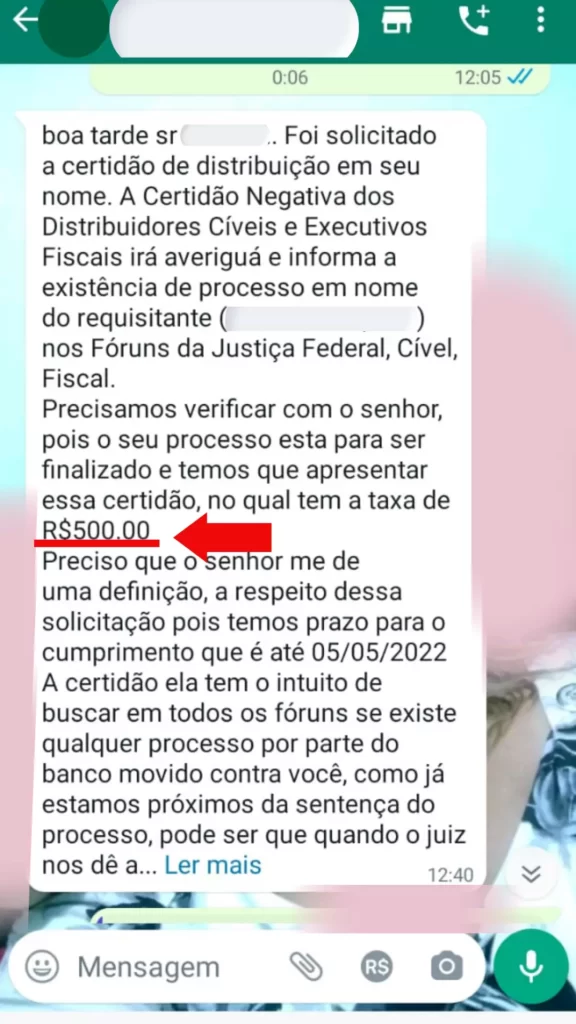

Além, disso, outra prática absurda dessa empresa que José contratou, foi a cobrança indevida de certidões!

É lamentável !

Frequentemente, José recebia mensagens cobrando o valor de R$ 500,00 para pagar certidões negativas do distribuidor cível e executivos fiscais:

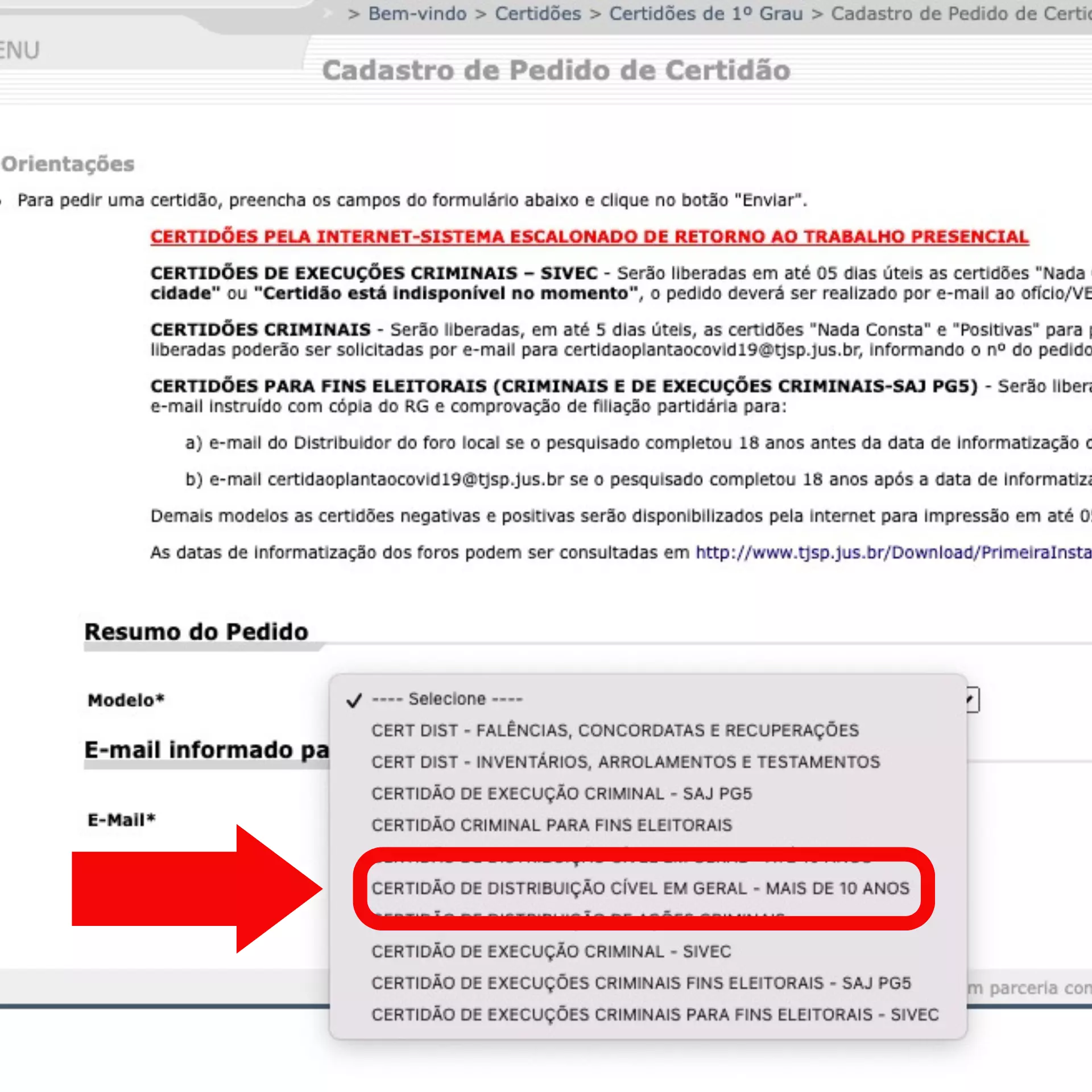

O curioso é que vendo o processo dele, não há pedido pelo juiz de tais certidões.

Além disso, essas certidões são extraídas do site do Tribunal de Justiça de São Paulo, de forma GRATUITA.

Em outras palavras, essas práticas podem ser consideradas como crime de estelionato, artigo 171 do Código Penal, por ser uma exigência indevida.

Sim, essas empresas estão ganhando muito dinheiro com clientes que estão em dificuldade para pagar suas parcelas de financiamentos.

Isso não é razoável e muito menos Legal!

Analise se o seu contrato tem Juros Abusivos

E aqui, vão algumas orientações para que VOCÊ MESMO analise se o seu contrato de financiamento tem juros abusivos.

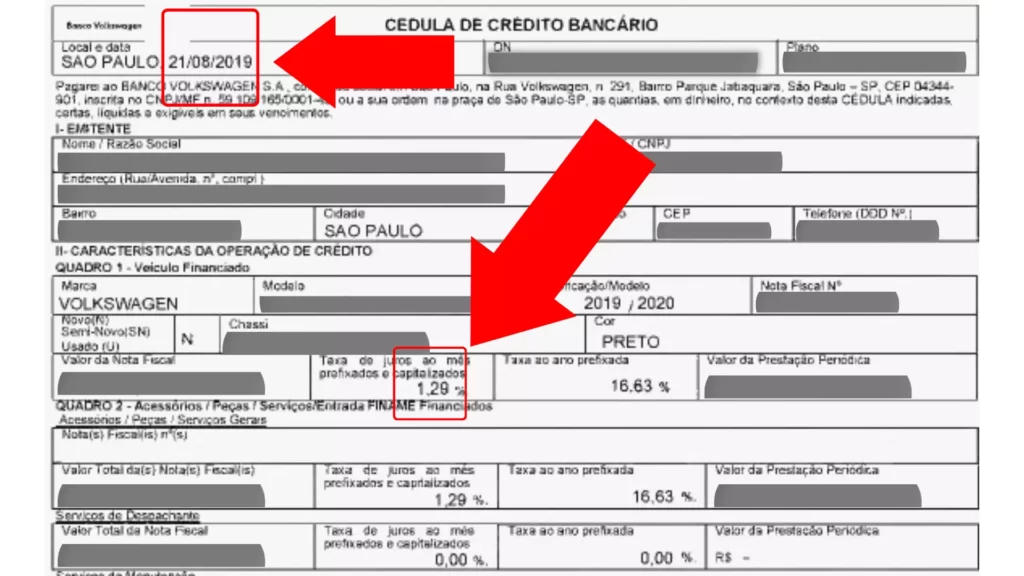

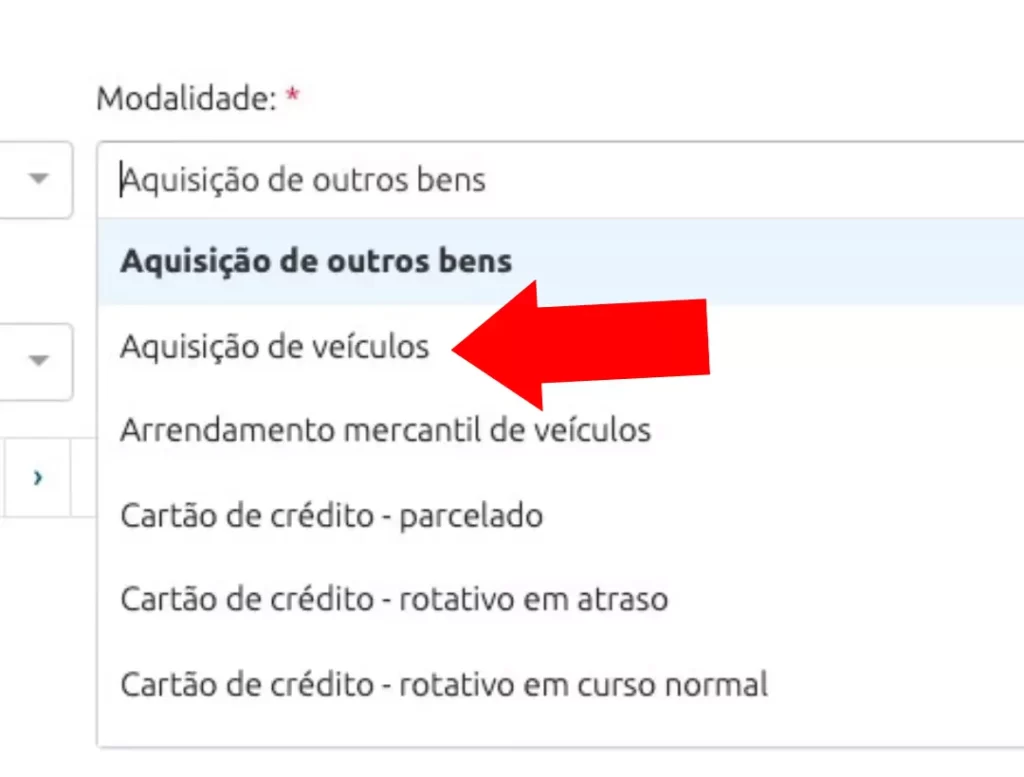

1- Pegue seu contrato de financiamento, e veja a parte onde tem as taxas e a data do seu contrato;

2- Entre no site do Banco Central, indique o ano e o dia que assinou o contrato, e veja qual a taxa aplicada;

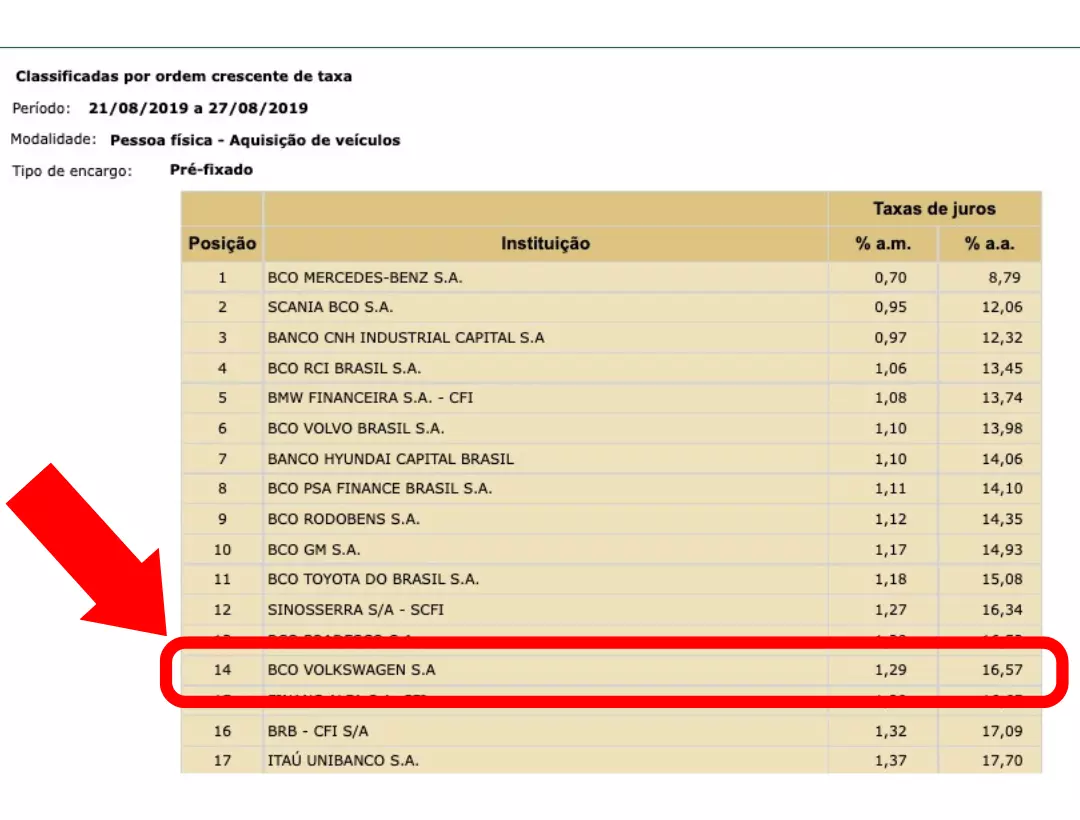

Dessa forma, veja que no exemplo apresentado o Banco Volkswagen aplicou corretamente o índice de financiamento.

Escolha um escritório de advocacia de confiança

Porém, se mesmo assim você ver que a financeira cobrou juros abusivos, é hora de contratar uma ADVOCACIA SÉRIA para te ajudar.

Nesse sentido, para escolher uma advocacia de confiança, escolha por escritórios conhecidos em seu ciclo de amizades, pesquise suas especialidades só depois disso contrate.

Agende horário com com o profissional que irá entrar com o processo, e não com atendentes.

Ou seja, evitem empresas que não deixam você conversar diretamente com o advogado (a).

Pode ser CILADA BINO!

A bem da verdade, essas empresas escondem esses profissionais.

E quando você tem alguma dúvida, a única pessoa que vai conseguir falar é uma atendente mal educada.

Por isso, é necessário concluir que Advocacia SÉRIA deve proteger o cliente, e não causar mais problemas.

Caso tenha dúvidas agende um atendimento com nossos especialistas.

Fiquem atentos!